原标题:同星科技:拟首发募资6.30亿元投建冷链物流系统环保换热器及智能模块等项目 5月15日申购

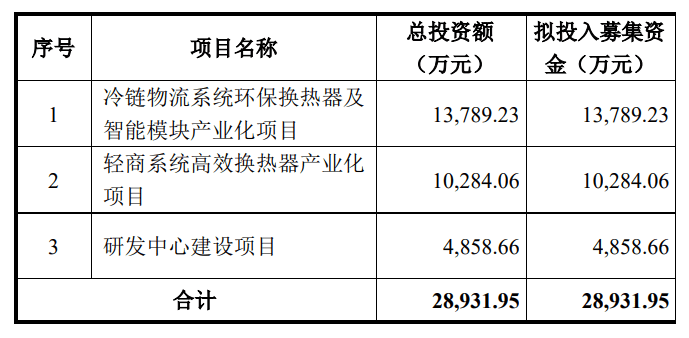

中证智能财讯 同星科技(301252)5月11日披露招股说明书。公司拟公开发行2000万股,发行价格为31.48元,募集资金总额6.30亿元,用于冷链物流系统环保换热器及智能模块产业化项目、轻商系统高效换热器产业化项目、研发中心建设项目的建设。公司股票将于5月15日申购。

同星科技主营业务为制冷设备相关这类的产品的研发、生产和销售,基本的产品包括换热器、制冷系统管组件、汽车空调管路和制冷单元模块等。在二十余年的发展历史中,公司伴随着国内制冷行业的发展而不断进行产品创新和技术积累,慢慢地发展成为一家具有一定产品和技术优势的制冷设备相关这类的产品企业。

公司的产品应用领域涵盖轻商制冷设备、家用制冷设备、空调、干衣机等领域。目前公司已有翅片式换热器产品逾2000种,具备年产翅片式换热器600万个的生产能力,能适应绝大多数轻商领域客户的真实需求。公司与下游有名的公司建立了长期合作伙伴关系,包括海尔集团、海信集团、美的集团、LG 电子、星崎电机、澳柯玛、星星冷链、长安汽车集团等。公司多次被上述客户评为优秀供应商,“同星”品牌已在制冷部件领域特别是轻商制冷设备部件领域具有一定的知名度。

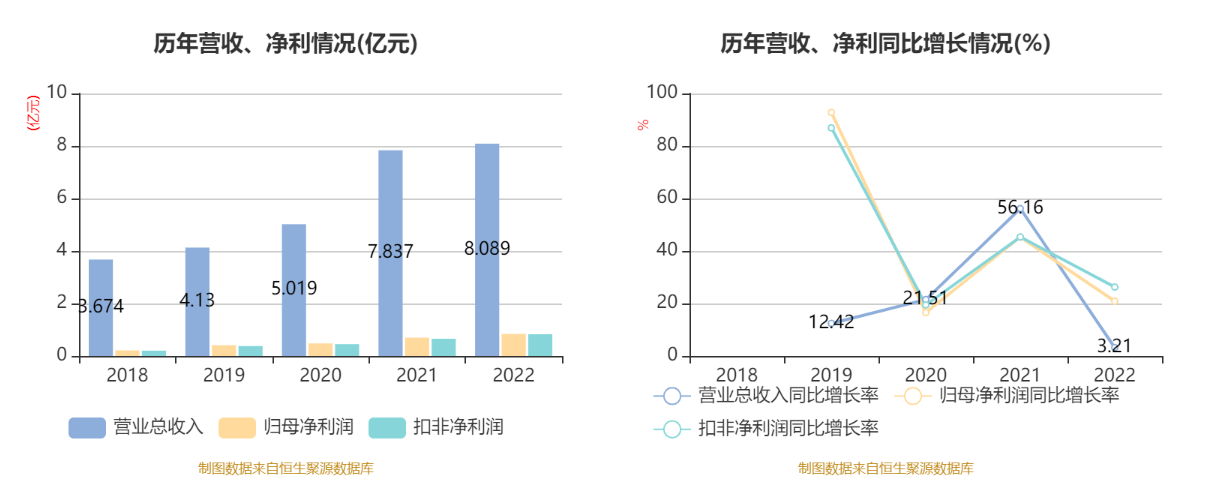

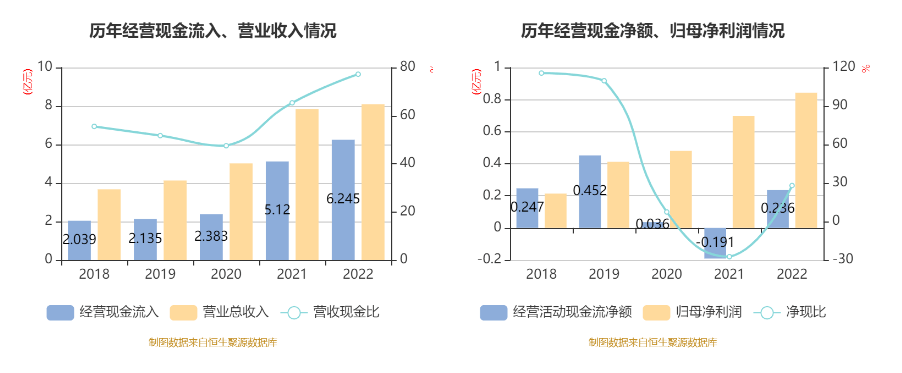

2022年,公司实现营业收入8.09亿元,同比增长3.21%;归母净利润8431.5万元,同比增长20.86%;扣非净利润8304.2万元,同比增长26.26%;经营活动产生的现金流量净额为2364.8万元,上年同期为-1911.96万元。2022年,以扣除非经常性损益前后孰低计,同星科技基本每股盈利为1.38元,加权平均净资产收益率为19.60%。

数据统计显示,同星科技近三年营业总收入复合增长率为25.11%,在制冷空调设备行业已披露2022年数据的13家公司中排名第2。近三年净利润复合年增长率为26.95%,排名4/13。

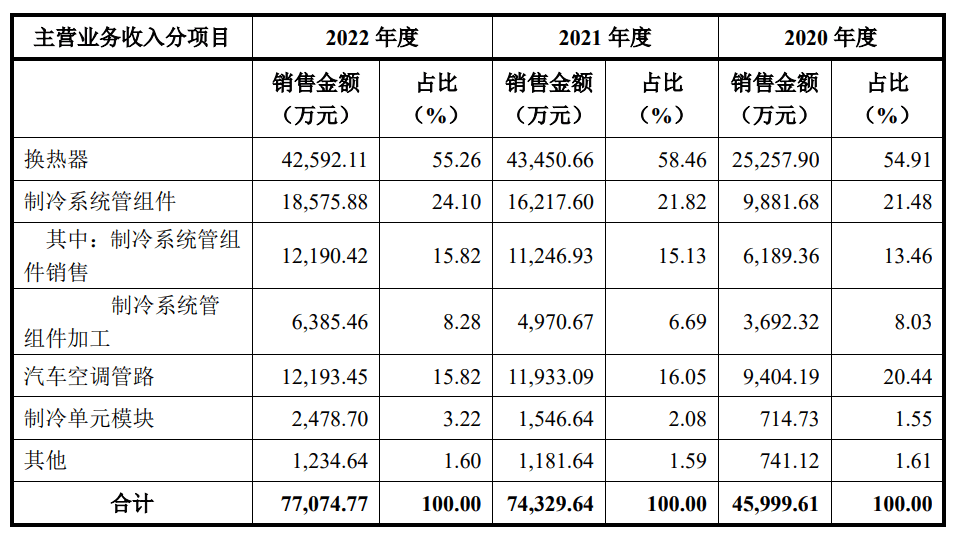

分产品来看,2022年公司主要经营业务中,换热器收入4.26亿元,占比55.26%;制冷系统管组件收入1.86亿元,占比24.10%;汽车空调管路收入1.22亿元,占比15.82%。

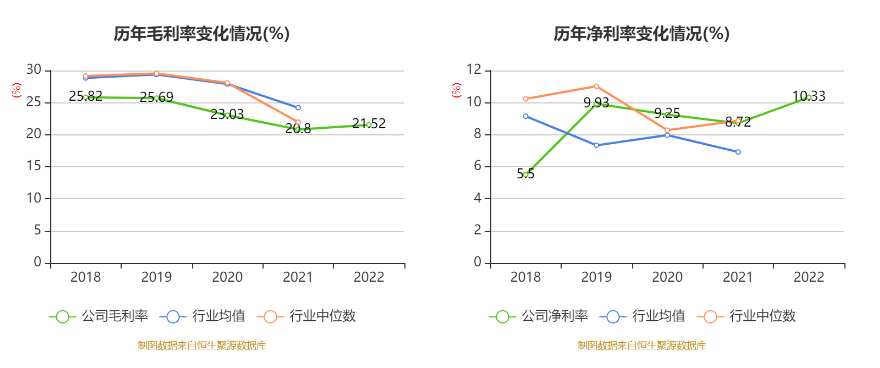

2022年,公司毛利率为21.52%,同比上升0.72个百分点;净利率为10.33%,较上年同期上升1.61个百分点。

公司2021年、2022年的毛利率较2020年会降低,主要系2021年以来铜、铝原材料涨价明显导致公司产品成本上升所致。2022年毛利率整体有所回升,主要系公司在当期铜、铝等原材料市场行情报价较高的情况下出售废料增多所致。

分产品来看,2022年,换热器、制冷系统管组件销售、制冷系统管组件加工、汽车空调管路毛利率分别是24.88%、25.02%、33.66%、11.01%。

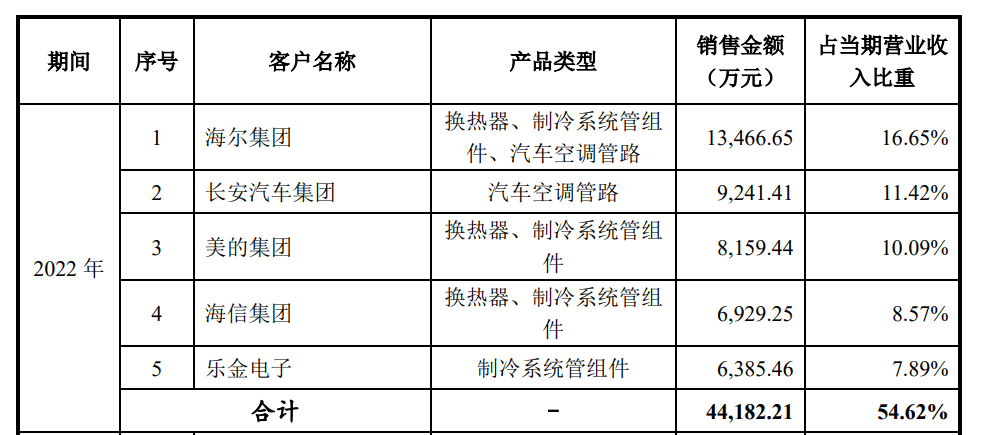

2022年,公司前五大客户合计销售金额4.42亿元,占据营业收入比例为54.62%。

公司客户相对较为集中,主要系下游制冷市场终端产品行业集中程度较高,公司主要客户多为知名企业。该类客户经营稳健,拥有较高的市场声誉与产品影响力,生产经营的重大不确定性风险较低。公司凭借着稳定的产品质量、较强的研发能力与客户建立了长期的稳定合作关系。长期来看,公司与主要客户之间的业务具备可持续性。

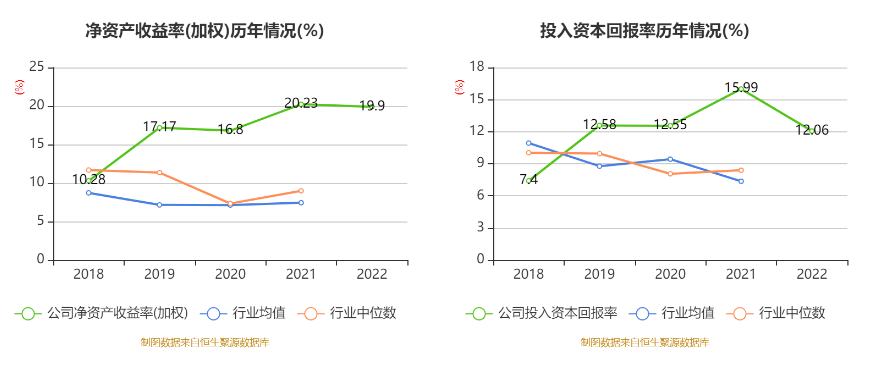

数据显示,2022年公司加权平均净资产收益率为19.9%,较上年同期下降0.33个百分点。公司2022年投入资本回报率为12.06%,较上年同期下降3.93个百分点。

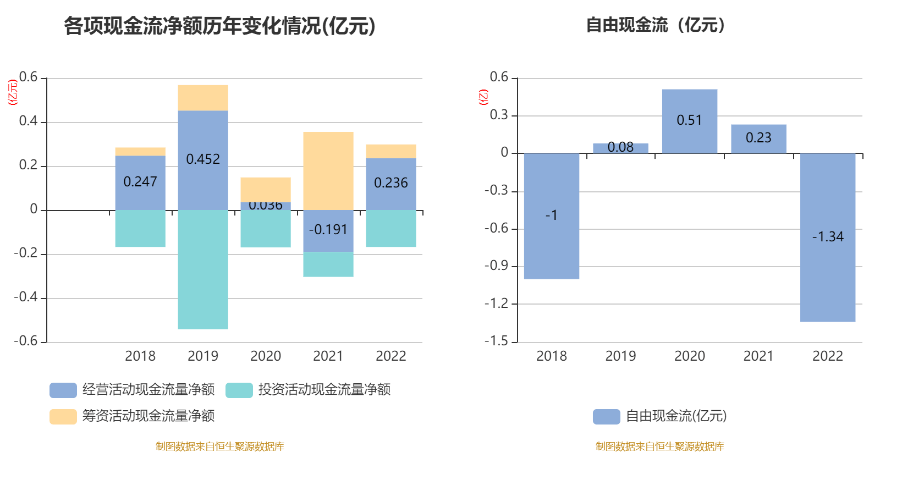

截至2022年,公司经营活动现金流净额为2364.8万元,同比增加4276.75万元;筹资活动现金流净额620.41万元,同比减少2926.54万元;投资活动现金流净额-1678.38万元,上年同期为-1129.79万元。 进一步统计发现,2022年公司自由现金流为-1.34亿元,上年同期为2302.43万元。

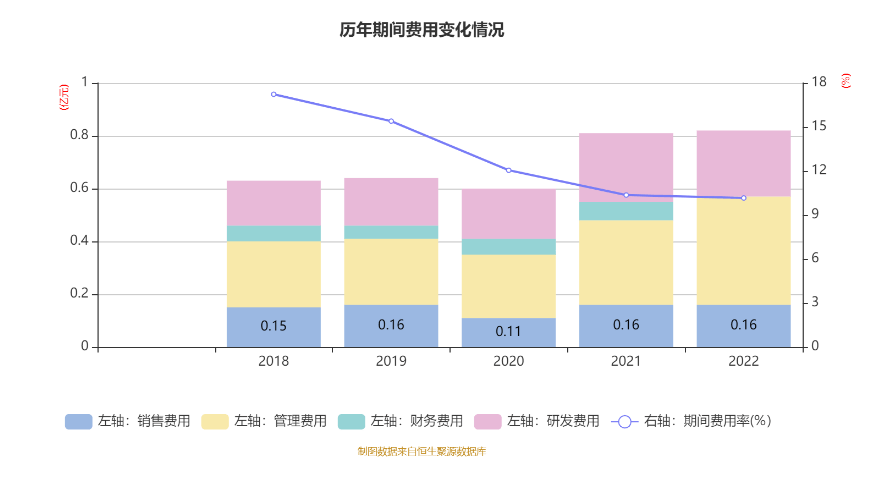

2022年,公司期间费用为8222.29万元,同比增长102.58万元;但期间费用率为10.16%,同比下降0.2个百分点。其中,销售费用同比下降2.76%,管理费用同比增长27.26%,研发费用同比下降2.72%,财务费用同比下降95.3%。

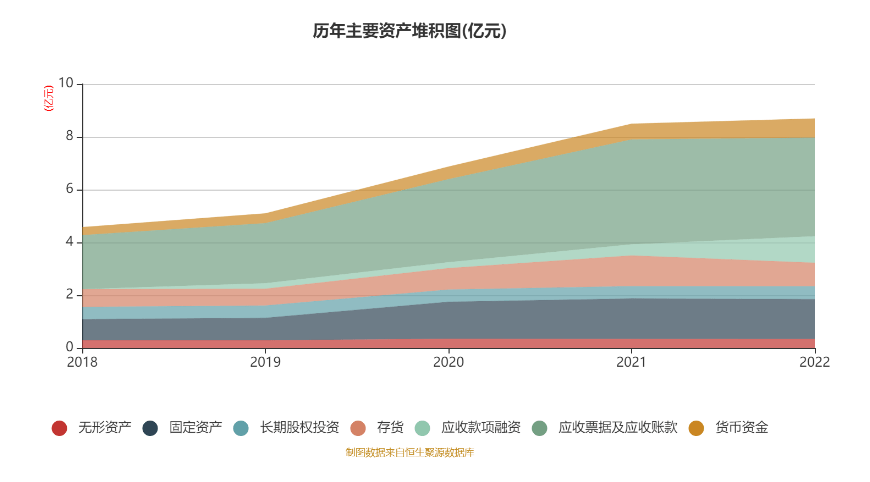

资产重大变化方面,截至2022年末,公司应收款项融资较上年末增加138.11%,占公司总资产比重上升6.19个百分点;应收票据及应收账款较上年末减少5.93%,占公司总资产比重下降3.85个百分点;存货较上年末减少23.55%,占公司总资产比重下降3.36个百分点;在建工程合计较上年末增加275.48%,占公司总资产比重上升1.42个百分点。

2022年,公司在建工程账面价值增加明显,主要系公司根据已制定的战略发展规划,于当期加快了冷链物流系统环保换热器及智能模块产业化项目的建设进度。

负债重大变化方面,截至2022年末,公司应付票据及应付账款较上年末减少10.45%,占公司总资产比重下降4.7个百分点;其他流动负债较上年末减少40.83%,占公司总资产比重下降1.9个百分点;短期借款较上年末减少4.47%,占公司总资产比重下降0.8个百分点;一年内到期的非流动负债较上年末减少60.07%,占公司总资产比重下降0.48个百分点。

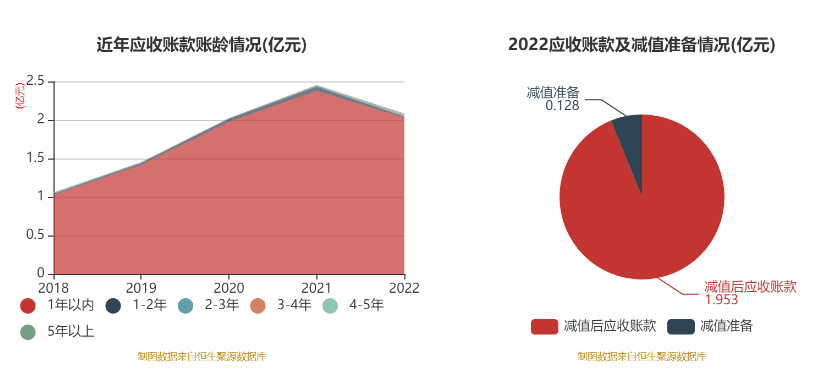

从应收账款账龄结构来看,截至2022年末,公司账龄在1年以内的应收账款余额为2.03亿元,较上年末下降3453.18万元,占应收账款总额比例为97.69%,较上年末上升0.77个百分点。

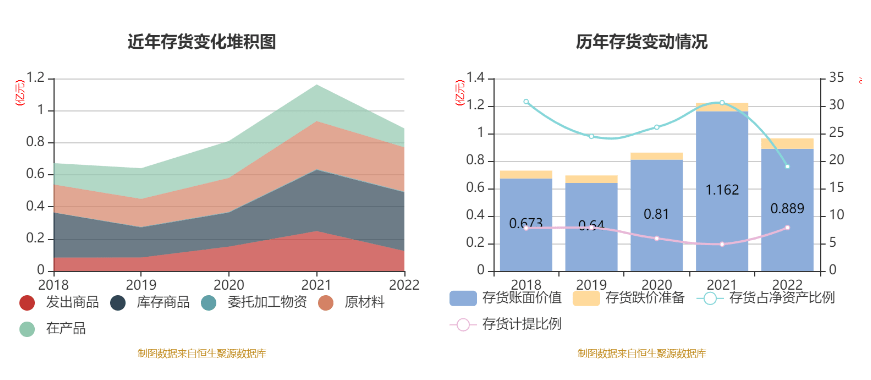

从存货变动来看,截至2022年末,公司存货账面价值为8886.82万元,占净资产的18.99%,较上年末减少2737.29万元。其中,存货跌价准备为761.77万元,计提比例为7.9%。

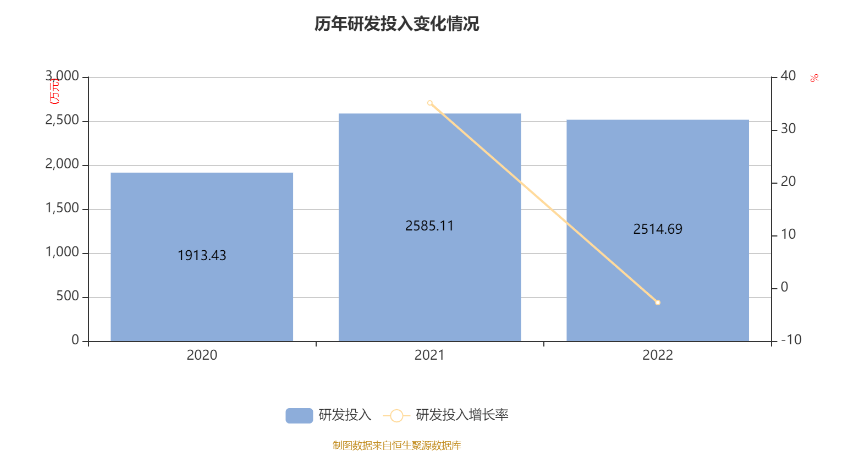

2022年全年,公司研发投入金额为2514.69万元,同比下降2.72%;研发投入占营收比例为3.11%,相比上年同期下降0.19个百分点。此外,公司全年研发投入资本化率为0%。

根据招股书,公司是高新技术企业、专精特新“小巨人”企业,设有浙江省省级高新技术企业研究开发中心、省级企业研究院。经过多年的研发积累和实践探索,公司已形成了多项应用于换热器、制冷系统管组件、汽车空调管路、制冷单元模块等产品的核心技术。截至报告期末,公司共拥有173项专利,其中发明专利11项,实用新型专利161项,外观设计专利1项。

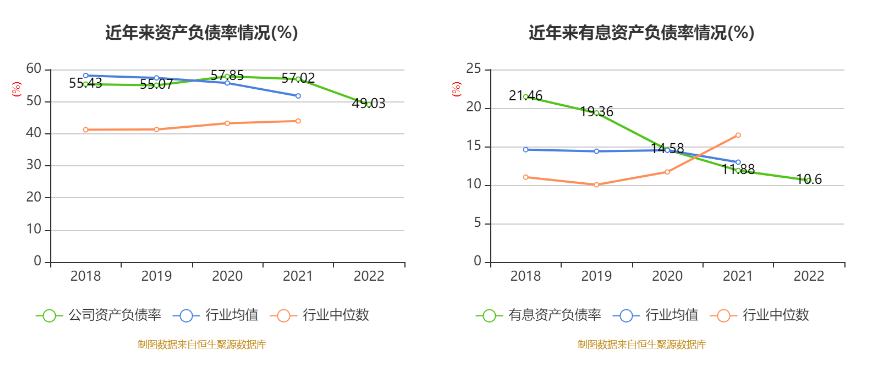

偿债能力方面,公司2022年末资产负债率为49.03%,相比上年末减少7.99个百分点;有息资产负债率为10.6%,相比上年末减少1.28个百分点。

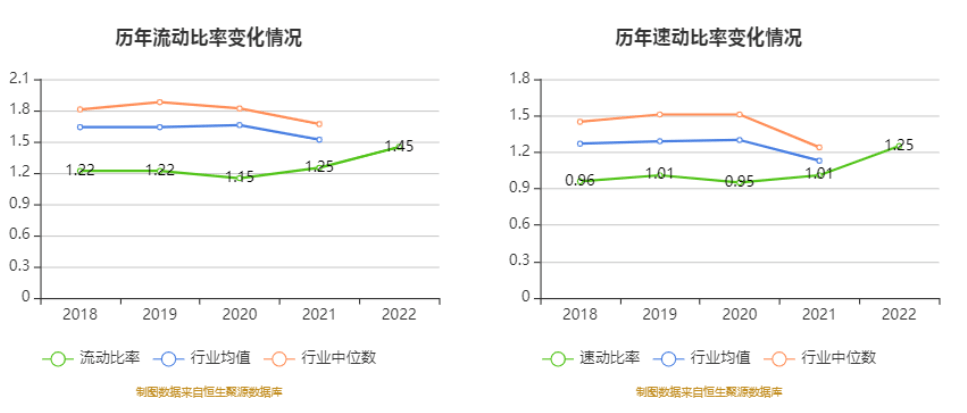

公司的流动比率、速动比率低于行业平均值,资产负债率高于行业中等水准。公司偿还债务的能力低于行业中等水准,主要系相对于能够比上市公司,公司融资渠道较为单一,主要是依靠经营积累和银行贷款取得资金进行发展,导致财务杠杆相对较高。

根据招股说明书,这次发行前公司股东中,持股最多的为新昌县同星投资有限公司,占比48%,发行后占比降至36%。